【博思金融月度总结】2023年5月

June 01 2023

五月,全球各大指数成绩单如下:标普500指数微涨0.25%,道琼斯工业指数下跌3.49%,纳斯达克指数上涨5.80%。欧洲方面,德国DAX指数下跌3.78%,英国富时100指数下跌5.39%。

美国CPI+PPI双重利好,鲍威尔 “放鸽”

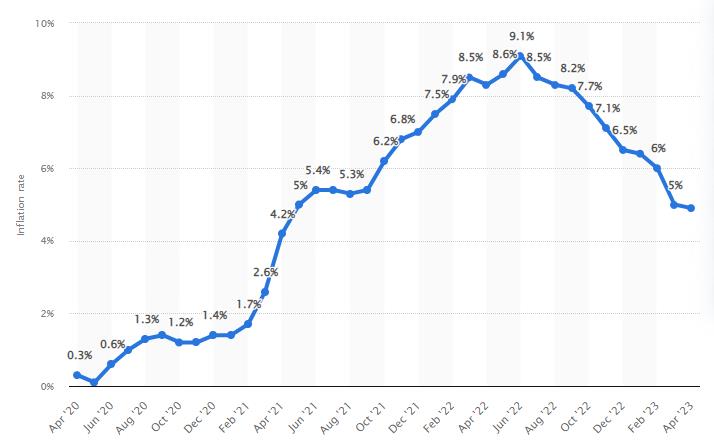

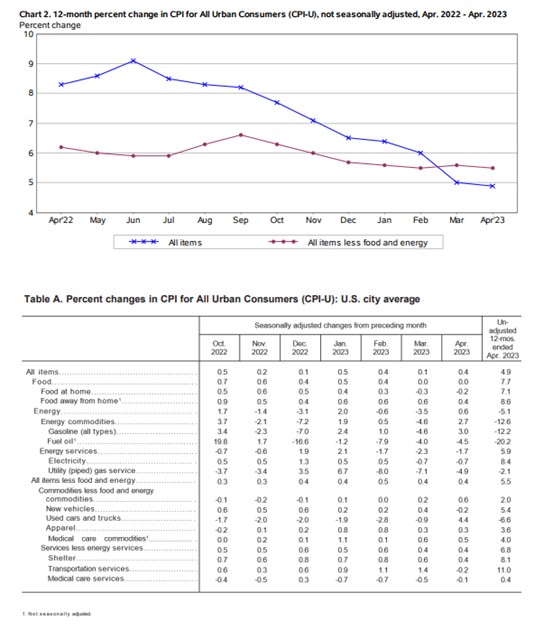

5月中旬,美国4月CPI数据发布,全年同比上涨4.9%,低于预期的5%。去掉能源和食品的核心CPI收在5.5%,比上月的5.6%略有下降。数据发布当日,市场欢欣雀跃,这意味着通胀已经连续10个月下降,因物价上涨而挣扎的美国家庭终于又一次确认趋势下行。同时,长久以来因控制通胀而焦头烂额的政策制定者们也同样松了一口气。

从细分来看,

从细分来看,

值得欣喜的地方是能源价格继续下降,并且住房价格上涨放缓,4月住房通胀比上月仅上涨了0.4%,低于之前的0.6%,也是这段时间以来的最低涨幅。特别让人意外的是酒店价格下跌了3%。

值得欣喜的地方是能源价格继续下降,并且住房价格上涨放缓,4月住房通胀比上月仅上涨了0.4%,低于之前的0.6%,也是这段时间以来的最低涨幅。特别让人意外的是酒店价格下跌了3%。

同时,继上月之后,PPI又一次与CPI一起传出好消息——整体和核心同比增速均不及预期和前值,创造了近两年半的新低。4月PPI同比增速为2.3%,不及预期的2.5%和前值2.7%。其中,服务业贡献了80%的月度增幅,其中包括投资组合管理、食品批发和医疗保健相关成本的增加。

同时,继上月之后,PPI又一次与CPI一起传出好消息——整体和核心同比增速均不及预期和前值,创造了近两年半的新低。4月PPI同比增速为2.3%,不及预期的2.5%和前值2.7%。其中,服务业贡献了80%的月度增幅,其中包括投资组合管理、食品批发和医疗保健相关成本的增加。

5月20日,鲍威尔在于前主席伯南克的访谈中,表示 “利率并不需要加得那么高” ,美联储还没有决定要紧缩多少才是合适的,但考虑到已经走了这么远, “我们有本钱可以看看数据和不断演变的预期” 。市场普遍对鲍威尔的这番发言解读为暗示暂停加息,释放鸽派信号。

5月20日,鲍威尔在于前主席伯南克的访谈中,表示 “利率并不需要加得那么高” ,美联储还没有决定要紧缩多少才是合适的,但考虑到已经走了这么远, “我们有本钱可以看看数据和不断演变的预期” 。市场普遍对鲍威尔的这番发言解读为暗示暂停加息,释放鸽派信号。

在美国有望暂停加息的同时,5月11日,英国央行宣布再次加息25个基点,使基准利率达到了4.5%,这是英国连续的第12次加息,相对比美国通胀放缓的趋势明显,英国的通胀仍然维持在高位——今年2月通胀10.4%,3月通胀10.1%,5月底发布的4月通胀数据略有下降,来到8.7%。

日本市场再次吸引全球关注

截至5月10日,资金流向监测机构EPFR的数据显示,日本股票基金吸引了8亿美元的资金,而美国和欧洲的股票基金则出现了资金外流。如果你关注金融市场,可能已经发现了,近来市场上不乏对日本市场看多的声音——摩根士丹利、摩根大通和Man GLG等机构都预测日本股市有望在30年高点后进一步上涨,并有投资公司的高管公开表示日本股票目前在其投资组合中权重升高。

传奇投资人巴菲特更继续加仓日本,也助长了对日本的乐观情绪。当然,对日本市场的看好并非没有宏观层面的支持。首先,在绝大多数央行都开始紧缩的货币政策时,日本央行仍然保持宽松货币政策,利率保持在非常低的水平,对风险资产有利。其次,乐观的企业盈利增长,包括汽车行业的利润增长和入境游增长带来的旅游行业的复苏,以及大型银行业的丰厚收益。最后,对投资人呢来说,日本股市的估值很低,市净率仍在1.2倍左右,即使出现危机,下行空间也有限。

在美国有望暂停加息的同时,5月11日,英国央行宣布再次加息25个基点,使基准利率达到了4.5%,这是英国连续的第12次加息,相对比美国通胀放缓的趋势明显,英国的通胀仍然维持在高位——今年2月通胀10.4%,3月通胀10.1%,5月底发布的4月通胀数据略有下降,来到8.7%。

日本市场再次吸引全球关注

截至5月10日,资金流向监测机构EPFR的数据显示,日本股票基金吸引了8亿美元的资金,而美国和欧洲的股票基金则出现了资金外流。如果你关注金融市场,可能已经发现了,近来市场上不乏对日本市场看多的声音——摩根士丹利、摩根大通和Man GLG等机构都预测日本股市有望在30年高点后进一步上涨,并有投资公司的高管公开表示日本股票目前在其投资组合中权重升高。

传奇投资人巴菲特更继续加仓日本,也助长了对日本的乐观情绪。当然,对日本市场的看好并非没有宏观层面的支持。首先,在绝大多数央行都开始紧缩的货币政策时,日本央行仍然保持宽松货币政策,利率保持在非常低的水平,对风险资产有利。其次,乐观的企业盈利增长,包括汽车行业的利润增长和入境游增长带来的旅游行业的复苏,以及大型银行业的丰厚收益。最后,对投资人呢来说,日本股市的估值很低,市净率仍在1.2倍左右,即使出现危机,下行空间也有限。

从细分来看,

- 能源整体同比下跌了1%,继上月之后继续下跌 (上月数据为下跌6.4%)

- 食品整体同比上涨了7%(上月数据为8.5%)

- 住房成本同比上涨了1%(上月数据为8.2%)

值得欣喜的地方是能源价格继续下降,并且住房价格上涨放缓,4月住房通胀比上月仅上涨了0.4%,低于之前的0.6%,也是这段时间以来的最低涨幅。特别让人意外的是酒店价格下跌了3%。

同时,继上月之后,PPI又一次与CPI一起传出好消息——整体和核心同比增速均不及预期和前值,创造了近两年半的新低。4月PPI同比增速为2.3%,不及预期的2.5%和前值2.7%。其中,服务业贡献了80%的月度增幅,其中包括投资组合管理、食品批发和医疗保健相关成本的增加。

5月20日,鲍威尔在于前主席伯南克的访谈中,表示 “利率并不需要加得那么高” ,美联储还没有决定要紧缩多少才是合适的,但考虑到已经走了这么远, “我们有本钱可以看看数据和不断演变的预期” 。市场普遍对鲍威尔的这番发言解读为暗示暂停加息,释放鸽派信号。

在美国有望暂停加息的同时,5月11日,英国央行宣布再次加息25个基点,使基准利率达到了4.5%,这是英国连续的第12次加息,相对比美国通胀放缓的趋势明显,英国的通胀仍然维持在高位——今年2月通胀10.4%,3月通胀10.1%,5月底发布的4月通胀数据略有下降,来到8.7%。

日本市场再次吸引全球关注

截至5月10日,资金流向监测机构EPFR的数据显示,日本股票基金吸引了8亿美元的资金,而美国和欧洲的股票基金则出现了资金外流。如果你关注金融市场,可能已经发现了,近来市场上不乏对日本市场看多的声音——摩根士丹利、摩根大通和Man GLG等机构都预测日本股市有望在30年高点后进一步上涨,并有投资公司的高管公开表示日本股票目前在其投资组合中权重升高。

传奇投资人巴菲特更继续加仓日本,也助长了对日本的乐观情绪。当然,对日本市场的看好并非没有宏观层面的支持。首先,在绝大多数央行都开始紧缩的货币政策时,日本央行仍然保持宽松货币政策,利率保持在非常低的水平,对风险资产有利。其次,乐观的企业盈利增长,包括汽车行业的利润增长和入境游增长带来的旅游行业的复苏,以及大型银行业的丰厚收益。最后,对投资人呢来说,日本股市的估值很低,市净率仍在1.2倍左右,即使出现危机,下行空间也有限。