【建模选股系列】马太效应选股

July 12 2021

| Tags: 建模选股系列

什么是马太效应

1968年,美国社会学家罗伯特·莫顿提出一个术语,用于概括一种社会心理现象——即使最终取得的成果相似,相比不知名的科学家,社会通常给予声名显赫的科学家更多的声望。例如,在完成同一个项目后,名誉通常被更多地给予那些已经成名的科学家。最终,越有名望的科学家获得的成果越多,成了学术权威。

莫顿发现,取得成功后,人们的自信心也会因此产生正反馈。自我和社会的双重肯定会促进他们取得更多的成功。莫顿引用圣经《新约·马太福音》中的一则寓言:“凡有的,还要加给他,叫他有余。凡没有的,连他所有的也要夺去。”将这个现象命名为马太效应。无独有偶,老子在《道德经》里,用 “人之道,损不足以奉有余” 阐述了与马太效应同样的社会现象。

金融市场的马太效应

在金融市场,同样存在着 “强者恒强” 的马太效应——基本面强、表现优异的公司(个股)更容易获得投资人的青睐。投资人从这些强势股上获得稳定的回报,这些公司又利用获得的资金进一步强化自己的产品和竞争优势,形成良性循环。即使在市场波动性加剧、恐慌情绪蔓延、甚至熊市来临的时候,资金也会更倾向于涌入这些历史业绩优秀的蓝筹公司(个股)避险。因此我们常常看到在泥沙俱下的大回调中,这些有业绩支撑的强势股表现得更加抗跌,而在反弹来临的时候,它们的股价反弹速度更快,幅度更大。

了解了马太效应之后,我们开始思考,是否可以以马太效应作为理论基础,建模选股,并组成投资组合?如果可行,“马太投资组合” 相较于大盘表现如何?

建模选股

博思金融将在接下来推出基于马太效应建模选股的系列文章,和你一起从最基本的指标开始,逐步完善模型,看看数据会将我们带到哪里。

首先,我们选取了标普500指数中的505支成分股作为模型的样本,个股 6年的历史股价变动率与股息率之和作为 “总回报率” 的筛选指标,夏普比率作为 “风险” 的筛选指标。基于这两项得分(在今后的文章中,将继续完善筛选指标)挑选出得分在前1%的5支个股组成投资组合,再以此后1年的表现作为衡量标准。

举个例子,在设计2018年的投资组合时,模型会计算样本中505支个股在此前6年(2012年—2017年)的股价变动率与股息率之和,赋以不同权重(由于时效性,2017年数据获得最高权重,2012年获得最低权重),从而计算出个股 “总回报率” 的分数。在 “风险” 指标上,模型使用2%的无风险利率计算所有个股在6年中每年的夏普比率,平均加权得到 “风险” 的分数。最后,挑选得分在前1%的5支个股组成当年的 马太投资组合。

现在,让我们看看模型为我们选择了哪些个股,以及马太投资组合在次年与大盘的表现对比:

2018年

以上是模型在评测了“总回报率” 和 “风险” 指标后为2018年选出的5支个股,假设我们给予这5支股票平均的资金分配,在2018年1月1日以收盘价买入,持有至2018年12月31日的回报率是18.8%,而同一时期标普500的回报率是-6.2%。

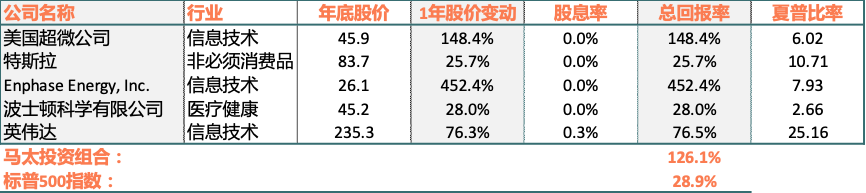

2019年

以上是模型在评测了“总回报率” 和 “风险” 指标后为2018年选出的5支个股,假设我们给予这5支股票平均的资金分配,在2018年1月1日以收盘价买入,持有至2018年12月31日的回报率是18.8%,而同一时期标普500的回报率是-6.2%。

2019年

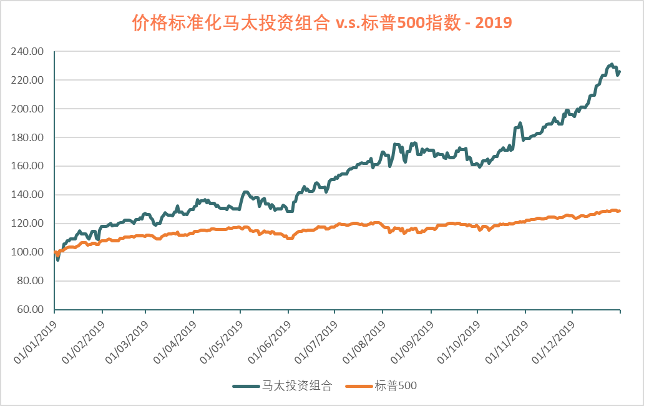

模型分析了2013至2018年历史数据为我们选择的2019年投资组合带来了126.1%的回报率,远超同时期标普500指数的表现(28.9%)。值得注意的是,我们建模时使用的标普500成分股已经包含了特斯拉,而在2018年底特斯拉还没有被纳入标普500指数。今后,马太效应模型的样本会根据标普500指数成分股的变动而随时更新。

2020年

模型分析了2013至2018年历史数据为我们选择的2019年投资组合带来了126.1%的回报率,远超同时期标普500指数的表现(28.9%)。值得注意的是,我们建模时使用的标普500成分股已经包含了特斯拉,而在2018年底特斯拉还没有被纳入标普500指数。今后,马太效应模型的样本会根据标普500指数成分股的变动而随时更新。

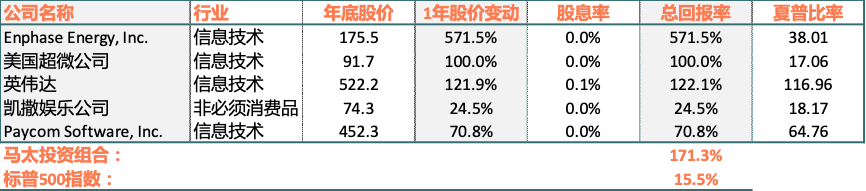

2020年

2020年的马太投资组合依旧表现不俗——171.3%的年回报率,是同时期大盘回报率的11倍。同时我们也注意到在这一年,投资组合似乎显示出更强的行业集中度——80%的资金投向了信息技术行业。这也许会引起注重投资组合多样化的投资人的担忧。

2020年的马太投资组合依旧表现不俗——171.3%的年回报率,是同时期大盘回报率的11倍。同时我们也注意到在这一年,投资组合似乎显示出更强的行业集中度——80%的资金投向了信息技术行业。这也许会引起注重投资组合多样化的投资人的担忧。

以上是模型在评测了“总回报率” 和 “风险” 指标后为2018年选出的5支个股,假设我们给予这5支股票平均的资金分配,在2018年1月1日以收盘价买入,持有至2018年12月31日的回报率是18.8%,而同一时期标普500的回报率是-6.2%。

2019年

模型分析了2013至2018年历史数据为我们选择的2019年投资组合带来了126.1%的回报率,远超同时期标普500指数的表现(28.9%)。值得注意的是,我们建模时使用的标普500成分股已经包含了特斯拉,而在2018年底特斯拉还没有被纳入标普500指数。今后,马太效应模型的样本会根据标普500指数成分股的变动而随时更新。

2020年

2020年的马太投资组合依旧表现不俗——171.3%的年回报率,是同时期大盘回报率的11倍。同时我们也注意到在这一年,投资组合似乎显示出更强的行业集中度——80%的资金投向了信息技术行业。这也许会引起注重投资组合多样化的投资人的担忧。

文:博思金融CIO Dr. Wei Shi